小银行的浪潮追逐

众多小型金融机构,包括城市、区域性的商业银行以及农村金融机构,都渴望在金融科技迅猛发展的潮流中把握机遇。它们通常选择与科技企业携手,打造便捷的银行与贷款服务,力求与时代同步。目前,不少小银行已经付诸实践,与科技企业共同推出了相关服务。

小银行虽然资源和技术有限,挑战不少,但若能抓住机遇,在竞争中也能占有一席之地。它们深知,若错过这股潮流,未来的发展空间将受到更大限制。

合作的优势互补

银行与科技企业携手,合作优势突出。银行擅长金融产品的精心设计和精美包装,同时具备低资金成本、稳固的风险管理及广泛的线下网络。而科技企业则能带来前沿技术和创新思维。

这种合作能够开发出具有独特性和个性化的产品与服务,包括储蓄、投资方案、税务及遗产规划咨询,还有商业融资策略等,全面满足各类客户的需求。

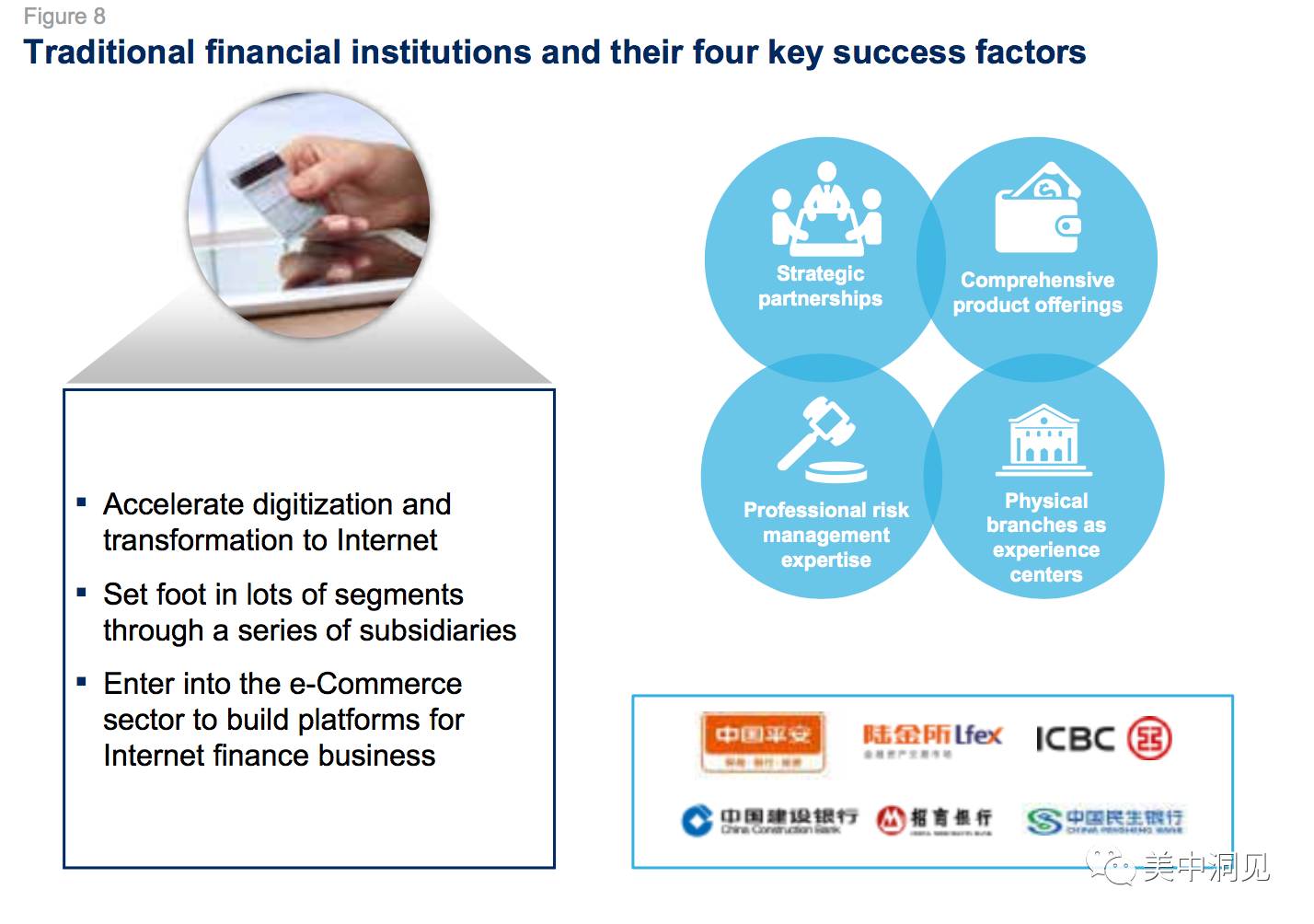

传统金融机构的转型需求

随着互联网的兴起,金融机构需主动拥抱互联网技术。将互联网的大数据融入传统风险管理体系,有助于提高风险评估的准确性和实效性。

传统金融机构正在逐步将实体分行改造成体验式中心。以某些银行的营业网点为例,它们已升级改造,增设了智能设备和客户体验区,已不再是仅限于交易和销售的场所。

核心公司的场景渗透

万达这类非金融核心企业,依托其庞大的线下商户和客户群体,以及多样化的应用场景,对银行的客户管理构成了挑战。它们深入到消费者日常生活的方方面面,包括支付和信用评估等多个领域。

与那些仅靠互联网争夺客户的公司不同,核心企业通过提升用户体验来吸引并留住客户,从而为金融业务直接获取客户资源,构筑了其独有的竞争优势。

金融云与大数据的助力

金融云服务能根据客户需求提供远程支持,客户支付相应费用即可使用。这对小型玩家来说尤为关键,它们能借此迅速提升IT实力,应对用户增长和业务波动的挑战。不少小型金融机构正是通过金融云,实现了业务的迅猛增长。

大数据对互联网金融至关重要。通过提供商业化的数据分析服务,它帮助众多中小型企业享受到原本难以构建的数据能力,进而推动产品创新和风险管理水平的提升。

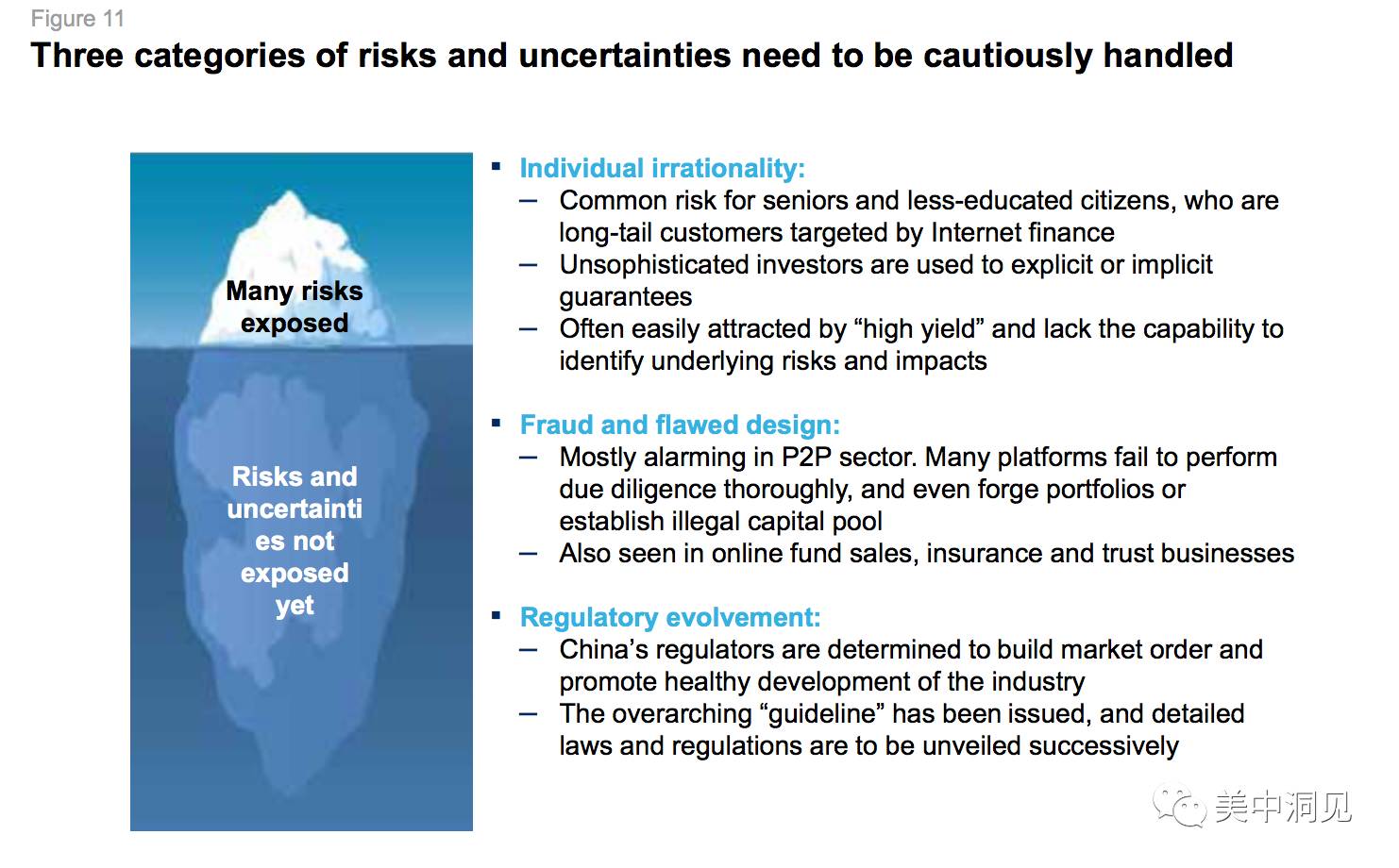

互联网金融的风险挑战

互联网金融虽繁荣发展,模式创新丰富,却隐藏着未被揭示的风险和变数。比如网络安全问题,它可能引发客户信息泄露和资金受损。

有意投身我国互联网金融领域的公司需慎重考量,密切关注监管动态。政策调整可能对业务带来显著影响,企业应做好相应的应对措施。